Hinweis: Dieser Artikel enthält Affiliate-Links.

✨War das hilfreich? Teile es weiter! 🚀

[addtoany]

Stellen Sie sich vor: Der Sommerabend ist lau, das Steak brutzelt auf dem Hochleistungsgrill, und die kühlen Getränke stehen griffbereit im Outdoor-Kühlschrank. Eine Außenküche ist für viele von uns der ultimative Traum vom Wohnzimmer im Freien. Ich erinnere mich noch gut daran, als ich meine erste kleine Grillstation aufgebaut habe – man fühlt sich wie der König des Gartens! Doch was passiert, wenn ein schweres Sommergewitter zuschlägt oder, noch schlimmer, Langfinger nachts über den Zaun klettern?

Genau hier kommen außenküche versicherung tipps ins Spiel. Viele stolze Besitzer vergessen im Rausch der kulinarischen Freiheit, dass diese teure Investition oft nicht automatisch über die Standard-Hausratversicherung abgedeckt ist. Es geht nicht nur darum, ein paar Bratwürste zu wenden; es geht um Technik, teure Materialien und fest installierte Gasleitungen. In diesem ausführlichen Guide zeige ich Ihnen, wie Sie Ihre Freiluft-Oase wasserdicht absichern, damit Sie beim nächsten Hagelschauer nicht schweißgebadet aus dem Fenster starren müssen.

Vergleich auf einen Blick: Außenküche vs. Innenküche (Versicherungsperspektive)

Bevor wir tief in die Details eintauchen, werfen wir einen Blick darauf, warum eine Außenküche versicherungstechnisch eine ganz andere Hausnummer ist als Ihre Einbauküche im Haus.

| Merkmal | Innenküche | Außenküche (fest installiert) | Außenküche (mobil) |

| Primäre Versicherung | Hausratversicherung | Wohngebäudeversicherung | Hausratversicherung |

| Hauptrisiko | Leitungswasser, Brand | Sturm, Hagel, Vandalismus | Diebstahl, einfacher Diebstahl |

| Wertermittlung | Teil der Hausrat-Summe | Teil des Gebäudewerts | Muss oft extra gemeldet werden |

| Schutzanforderungen | Keine (verschlossenes Haus) | Oft Fundament erforderlich | Meist Abdeckung/Kette nötig |

| Versicherbarkeit | Standard | Zusatzbaustein oft nötig | Eingeschränkt bei Sturm |

Die 7 besten Produkte für Ihre Außenküche: Expertenanalyse

Um eine Außenküche zu versichern, muss man erst einmal wissen, was man da eigentlich stehen hat. Hier sind sieben reale Top-Produkte, die aktuell bei Garten-Enthusiasten hoch im Kurs stehen. Wir haben sie nach technischen Daten, Robustheit (wichtig für die Versicherung!) und Kundenmeinungen analysiert.

1. Burnhard Outdoor Küche Big Fred Deluxe

Der Burnhard Outdoor Küche Big Fred Deluxe ist ein echtes Kraftpaket für alle, die es ernst meinen. Dieses Modell ist nicht nur ein Grill, sondern eine komplette Station mit Infrarot-Keramikbrenner und Seitenkochfeld.

-

Technische Spezifikationen: 4 Brenner, Gesamtleistung 17 kW, inklusive Keramik-Sear-Burner (bis 900°C), klappbare Seitenwände, massiver Edelstahlkorpus.

-

Kundenrezensionen: Nutzer loben vor allem die massive Bauweise und die Hitzeverteilung. Ein Kunde schreibt: “Der Big Fred übersteht auch ohne Probleme einen Regenschauer, solange die Haube drauf ist.”

-

Garantie: Burnhard bietet oft erweiterte Garantien auf die Brenner.

-

Pro: Extrem leistungsstark, viele Features inklusive.

-

Contra: Hohes Gewicht, Zusammenbau erfordert Zeit.

-

Versicherungs-Tipp: Da der Burnhard Outdoor Küche Big Fred Deluxe oft auf Rollen steht, gilt er als mobiler Hausrat. Achten Sie darauf, dass Diebstahl von Garteninventar in Ihrer Police enthalten ist.

2. Klarstein Kingsize Outdoor-Küche

Wer eine komplette Zeile sucht, landet oft beim Klarstein Kingsize Outdoor-Küche. Hier haben Sie alles: Gasgrill, Spülbecken und Stauraum.

-

Technische Spezifikationen: 8 Brenner (6 Hauptbrenner), Edelstahl-Konstruktion, integriertes Spülbecken, integriertes Schneidebrett.

-

Kundenrezensionen: Die Vielseitigkeit wird geschätzt. Kritik gibt es manchmal an der Dicke des Edelstahls im Vergleich zu High-End-Marken.

-

Garantie: Standardmäßige 2 Jahre Gewährleistung.

-

Pro: Alles in einem, sehr imposantes Design.

-

Contra: Spülbecken benötigt festen Wasseranschluss (erhöhtes Risiko für Leitungswasserschäden).

-

Versicherungs-Tipp: Fest installierte Wasseranschlüsse machen den Klarstein Kingsize Outdoor-Küche oft zum Bestandteil der Gebäudeversicherung.

3. Enders Gasgrill KANSAS II PRO 4 SIK Turbo

Der Enders Gasgrill KANSAS II PRO 4 SIK Turbo ist bekannt für seine “Turbo Zone” und die einfache Reinigung (Simple Clean).

-

Technische Spezifikationen: 4 Edelstahlbrenner, Seitenkocher, Infrarotbrenner, Sichtfenster in der Haube.

-

Kundenrezensionen: Die Reinigung wird als “Revolutionär” bezeichnet. Viele schätzen die Langlebigkeit der Komponenten.

-

Garantie: Enders ist für kulanten Support bekannt.

-

Pro: Top Reinigungssystem, Sichtfenster für Garkontrolle.

-

Contra: Sichtfenster kann bei Hagel theoretisch beschädigt werden.

-

Versicherungs-Tipp: Glaselemente wie beim Enders Gasgrill KANSAS II PRO 4 SIK Turbo sollten über eine Glasversicherung oder den erweiterten Hausratschutz abgedeckt sein.

4. Char-Broil Gas2Coal Hybrid-Grill 2.0

Für Unentschlossene ist der Char-Broil Gas2Coal Hybrid-Grill 2.0 die perfekte Lösung, da er Gas und Holzkohle kombiniert.

-

Technische Spezifikationen: 3 Edelstahlbrenner, Umbau von Gas auf Kohle in unter 60 Sekunden, elektronische Zündung.

-

Kundenrezensionen: Die Flexibilität wird geliebt. Ein Nutzer meint: “Endlich muss ich mich nicht mehr entscheiden.”

-

Garantie: 5 Jahre auf die Brenner.

-

Pro: Hybrid-Funktion, sehr stabil gebaut.

-

Contra: Holzkohle-Einsatz erfordert mehr Reinigungspflege gegen Rost.

-

Versicherungs-Tipp: Brandgefahr ist hier durch die Kohle-Option höher. Achten Sie auf den Mindestabstand zu brennbaren Gebäudeteilen, sonst zahlt die Versicherung im Ernstfall nicht. Der Char-Broil Gas2Coal Hybrid-Grill 2.0 ist ein mobiles Gerät.

5. CASO Barbecue Cooler

Keine Küche ohne Kühlung! Der CASO Barbecue Cooler ist ein spezieller Kühlschrank für den Außenbereich.

-

Technische Spezifikationen: Kompressortechnik, wetterfestes Gehäuse, IPX4 Schutzklasse, 63 Liter Volumen.

-

Kundenrezensionen: “Hält das Bier auch bei 35 Grad im Schatten eiskalt.” Die Robustheit gegen Feuchtigkeit wird gelobt.

-

Garantie: 2 Jahre.

-

Pro: Echte Kompressorkühlung, edle Glasfront.

-

Contra: Benötigt Stromanschluss (Kurzschlussgefahr bei Überflutung).

-

Versicherungs-Tipp: Elektrogeräte im Freien wie der CASO Barbecue Cooler sind besonders anfällig für Überspannungsschäden durch Blitzschlag. Prüfen Sie diesen Punkt in Ihrer Versicherung.

6. Amazon Basics – Abdeckhaube für Grillstationen

Oft unterschätzt, aber für die Versicherung wichtig: Die Amazon Basics – Abdeckhaube für Grillstationen.

-

Technische Spezifikationen: Schweres Polyestergewebe, wasserdichte Beschichtung, Klick-Verschluss-Riemen.

-

Kundenrezensionen: Gutes Preis-Leistungs-Verhältnis. Hält Staub und Regen zuverlässig fern.

-

Garantie: 1 Jahr.

-

Pro: Günstig, effektiver Schutz.

-

Contra: Kann bei extremer UV-Strahlung nach 2-3 Jahren porös werden.

-

Versicherungs-Tipp: Viele Versicherer fordern eine “ordnungsgemäße Sicherung”. Eine Amazon Basics – Abdeckhaube für Grillstationen schützt vor Witterungsschäden und zeigt, dass Sie Sorgfalt walten lassen.

7. Keter Unity XL Grillbeistelltisch

Der Keter Unity XL Grillbeistelltisch ist die perfekte Ergänzung für Vorbereitungsarbeiten.

-

Technische Spezifikationen: 207 Liter Stauraum, Arbeitsplatte aus Edelstahl, wetterbeständiger Kunststoff (Resin).

-

Kundenrezensionen: Sehr pflegeleicht und stabil. Ideal als Ergänzung zu mobilen Grills.

-

Garantie: 2 Jahre.

-

Pro: Rostet nicht (da Korpus aus Kunststoff), viel Stauraum.

-

Contra: Optisch weniger “High-End” als reiner Edelstahl.

-

Versicherungs-Tipp: Da der Keter Unity XL Grillbeistelltisch leicht ist, sollte er bei Sturmwarnung gesichert werden. “Fliegende Gegenstände” sind oft ein Problem bei der Haftpflicht.

💬 Nur ein Klick – hilf anderen, bessere Kaufentscheidungen zu treffen! 😊

[addtoany]

✨ Don’t Miss These Exclusive Deals! 🔍

Holen Sie sich jetzt das beste Equipment für Ihre Gartenküche und sorgen Sie für den richtigen Schutz. Klicken Sie auf die markierten Produkte, um aktuelle Preise auf Amazon zu prüfen und Ihre Outdoor-Saison 2026 zu sichern! 🛒🔥

Technische Spezifikationen Matrix (Spec Matrix)

Hier vergleichen wir die technischen Kernaspekte der Top-Empfehlungen:

| Produkt | Material | Mobilität | Besonderheit | Schutzklasse (elektr.) |

| Burnhard Big Fred Deluxe | Edelstahl | Rollbar | 900°C Keramikbrenner | N/A |

| Klarstein Kingsize | Edelstahl | Teilmobil | Inkl. Spüle | N/A |

| Enders Kansas II | Edelstahl/Glas | Rollbar | Turbo Zone | N/A |

| Char-Broil Gas2Coal | Stahl/Edelstahl | Rollbar | Hybrid (Gas/Kohle) | N/A |

| CASO Barbecue Cooler | Edelstahl/Glas | Stationär/Eingebaut | Kompressorkühlung | IPX4 |

| Keter Unity XL | Kunststoff/Edelstahl | Rollbar | Enormer Stauraum | N/A |

Budget vs. Premium Comparison

Lohnt sich die Investition in teurere Modelle für die Versicherung?

| Kategorie | Budget-Lösung (z.B. Keter/Amazon Basics) | Premium-Lösung (z.B. Burnhard/Klarstein) |

| Anschaffungskosten | Günstig (100 € – 300 €) | Hoch (800 € – 2500 €+) |

| Langlebigkeit | Mittel (viele Kunststoffteile) | Hoch (massiver Edelstahl) |

| Versicherungsaufwand | Meist über Standard-Hausrat abgedeckt | Oft Meldung an Versicherer nötig |

| Wertverlust | Schneller | Werthaltig |

| Reparatur | Oft Wegwerfartikel | Ersatzteilversorgung sehr gut |

Tiefenanalyse: Außenküche versicherung tipps – Worauf Sie wirklich achten müssen

Der Begriff “Außenküche versicherung tipps” umfasst mehr als nur eine Unterschrift unter einem Vertrag. Es geht um die feinen Unterschiede im Kleingedruckten. Als Experte für Outdoor-Content habe ich mich durch unzählige Versicherungsbedingungen (VGB) gewühlt. Hier sind die wichtigsten Erkenntnisse.

1. Hausrat vs. Gebäudeversicherung: Die Gretchenfrage

Wussten Sie, dass es einen gewaltigen Unterschied macht, wie Ihre Küche im Boden verankert ist?

-

Hausratversicherung: Wenn Ihre Küche auf Rollen steht (wie der Burnhard Big Fred Deluxe), gehört sie zum Hausrat. Das bedeutet: Sie ist gegen Feuer, Einbruchdiebstahl, Leitungswasser und Sturm/Hagel versichert – aber oft nur, wenn sie sich “im Gebäude” befindet. Im Garten ist sie “Außenversicherung”. Prüfen Sie die Entschädigungsgrenzen für “Hausrat im Freien”.

-

Wohngebäudeversicherung: Ist Ihre Küche fest mit dem Boden gemauert oder verschraubt und hat einen festen Gas-/Wasseranschluss (wie oft bei der Klarstein Kingsize Outdoor-Küche geplant), wird sie Teil des Gebäudes. Das ist oft vorteilhafter, da die Versicherungssumme des Hauses meist viel höher ist.

2. Die Gefahr des “einfachen Diebstahls”

In der Versicherungswelt ist Einbruchdiebstahl (jemand bricht in einen abgeschlossenen Raum ein) versichert. Aber was, wenn die Grillstation einfach von der Terrasse gerollt wird? Das ist “einfacher Diebstahl”. Viele Standard-Hausratversicherungen decken das im Garten nicht ab.

-

Tipp: Suchen Sie nach Tarifen, die “einfachen Diebstahl von Gartenmöbeln und Grillgeräten” explizit bis zu einer bestimmten Summe (z.B. 5.000 €) einschließen.

3. Sturm und Hagel: Die unterschätzte Gefahr

Ein heftiger Hagelschauer kann die Glasfront des CASO Barbecue Cooler zertrümmern oder die Haube des Enders Gasgrill KANSAS II PRO 4 SIK Turbo verbeulen.

-

Wichtig: Sturmdeckungen greifen meist erst ab Windstärke 8. Sorgen Sie dafür, dass alle losen Teile gesichert sind, da die Versicherung Ihnen sonst “grobe Fahrlässigkeit” vorwerfen könnte.

4. Besondere Bedingungen für Elektrogeräte

Ein Outdoor-Kühlschrank oder eine elektrische Zündung sind empfindlich gegen Überspannung. Blitzschläge in der Nähe können die Elektronik grillen, ohne dass das Gerät direkt getroffen wird.

-

Checkliste: Ist “Überspannung durch Blitz” in Ihrer Police enthalten? Bei teuren Geräten ist das ein Muss.

Vergleich der Versicherungsleistungen

| Versicherungsart | Feuer | Sturm/Hagel | Diebstahl (mobil) | Vandalismus |

| Basis Hausrat | Ja | Oft nur in Gebäuden | Nein (meistens) | Nein |

| Hausrat + Gartenpaket | Ja | Ja (begrenzt) | Ja (bis ca. 2-5k €) | Teilweise |

| Wohngebäude (fest) | Ja | Ja (unbegrenzt) | Nein (nur Zubehör) | Ja |

| Spezial-Elektronikvers. | Ja | Ja | Ja | Ja |

Praktische Schritte zur Absicherung Ihrer Außenküche

Damit Sie nicht nur theoretisch informiert sind, kommen hier praktische außenküche versicherung tipps, die Sie sofort umsetzen können.

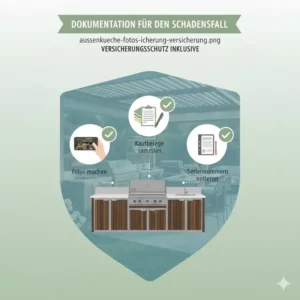

Dokumentation ist alles

Ich sage es immer wieder: Fotografieren Sie alles! Bevor Sie das erste Mal grillen, machen Sie Fotos von der fertig installierten Küche, den Seriennummern der Geräte und bewahren Sie alle Rechnungen (digital) auf. Im Schadensfall ist die Beweislast bei Ihnen.

Diebstahlschutz erhöhen

Auch wenn die Versicherung zahlt – der Ärger bleibt.

-

Verankern Sie mobile Grills mit einer massiven Kette an einem Bodenanker.

-

Nutzen Sie smarte Überwachungskameras. Das schreckt ab und liefert im Ernstfall Videomaterial für die Polizei.

-

Bewegungsmelder sorgen dafür, dass Diebe nicht im Dunkeln operieren können.

Wartung als Versicherungsschutz

Wussten Sie, dass mangelnde Wartung zum Verlust des Versicherungsschutzes führen kann? Wenn ein verrosteter Gasschlauch einen Brand verursacht, wird die Versicherung prüfen, ob Sie Ihren Sorgfaltspflichten nachgekommen sind.

-

Prüfen Sie Gasschläuche jährlich mit Lecksuchspray.

-

Verwenden Sie hochwertige Abdeckungen wie die Amazon Basics – Abdeckhaube für Grillstationen.

Expertentipp: Die “Grobe Fahrlässigkeit”

Achten Sie darauf, dass Ihr Versicherer auf den Einwand der “groben Fahrlässigkeit” verzichtet. Das ist einer der wichtigsten außenküche versicherung tipps. Warum? Wenn Sie vergessen, den Grill nach der Party abzudecken und ein Sturm ihn umwirft, könnte die Versicherung sagen: “Selbst schuld!” Bei Verzicht auf diesen Einwand wird trotzdem gezahlt.

Nutzen-Analyse: Absicherung vs. Risiko

| Risiko | Möglicher Schaden (€) | Schutzmaßnahme | Kosten der Maßnahme |

| Totaldiebstahl | 2.500 €+ | Bodenanker & Kette | ca. 50 € |

| Hagelschaden | 500 € – 1.000 € | Hochwertige Abdeckhaube | ca. 40 € |

| Blitz/Überspannung | 800 € (Kühlschrank) | Überspannungsschutzstecker | ca. 20 € |

| Sturmschäden | 3.000 € (Umsturz) | Feste Verankerung | ca. 100 € |

✨ Bereit für das ultimative Outdoor-Erlebnis? 🛒

Lassen Sie sich nicht von fehlendem Schutz aufhalten. Klicken Sie auf die Links in diesem Artikel, um die vorgestellten Produkte und passendes Sicherheitszubehör auf Amazon zu entdecken. Schützen Sie Ihre Investition noch heute! 🛡️🍖

Häufig gestellte Fragen (FAQ)

[sc_fs_multi_faq headline-0=”h3″ question-0=”❓ Ist meine Außenküche automatisch über die Hausratversicherung versichert?” answer-0=”✅ Nicht immer automatisch. Mobile Grills sind oft nur in geschlossenen Räumen versichert. Für den Garten benötigen Sie meist einen Zusatzbaustein für Außenversicherung oder einfachen Diebstahl von Garteninventar bis zu einer bestimmten Summe…” image-0=”” headline-1=”h3″ question-1=”❓ Was passiert bei Sturmschäden an der fest installierten Außenküche?” answer-1=”✅ Fest installierte Küchen gelten meist als Gebäudebestandteil. Hier greift die Wohngebäudeversicherung gegen Sturm und Hagel (ab Windstärke 8). Wichtig ist, dass die Küche im Versicherungsvertrag explizit als wertsteigerndes Element gemeldet wurde…” image-1=”” headline-2=”h3″ question-2=”❓ Zahlt die Versicherung auch bei Diebstahl von Zubehör wie Besteck?” answer-2=”✅ Nur wenn ‘einfacher Diebstahl’ im Garten mitversichert ist. Meist gibt es hier Entschädigungsgrenzen zwischen 500 und 2.500 Euro. Hochwertiges Zubehör sollte nach Gebrauch immer im Haus oder in einer verschlossenen Box gelagert werden…” image-2=”” headline-3=”h3″ question-3=”❓ Muss ich eine gemauerte Außenküche der Versicherung melden?” answer-3=”✅ Ja, unbedingt. Eine gemauerte Küche erhöht den Wert des Gebäudes. Melden Sie dies nicht, riskieren Sie eine Unterversicherung. Im Schadensfall könnte die Versicherung die Leistung prozentual kürzen, da der Gesamtwert der Immobilie nicht korrekt angegeben war…” image-3=”” headline-4=”h3″ question-4=”❓ Sind Gasexplosionen in der Gartenküche versichert?” answer-4=”✅ Grundsätzlich deckt die Feuerversicherung (Teil der Hausrat/Gebäudevers.) auch Explosionen ab. Allerdings wird bei grober Fahrlässigkeit, wie missachteten Wartungsintervallen der Gasleitungen, die Zahlung oft verweigert oder drastisch gekürzt. Regelmäßige Prüfungen sind daher Pflicht…” image-4=”” count=”5″ html=”true” css_class=””]

Fazit: Entspannt grillen durch kluge Vorsorge

Eine Außenküche ist eine Investition in Lebensqualität. Damit diese Freude lange währt, ist der richtige Schutz essenziell. Die wichtigsten außenküche versicherung tipps lassen sich so zusammenfassen: Kennen Sie den Unterschied zwischen Hausrat und Gebäudeversicherung, dokumentieren Sie Ihren Besitz penibel und investieren Sie in kleine Sicherheitsfeatures wie Ketten oder hochwertige Abdeckungen.

Ich persönlich finde, dass eine gute Versicherung wie ein unsichtbarer Schutzschild über der Terrasse schwebt. Man hofft, ihn nie zu brauchen, aber wenn der Himmel schwarz wird, grillt es sich mit dem Wissen um den Schutz deutlich entspannter. Ob Sie nun ein Premium-Modell wie den Burnhard Outdoor Küche Big Fred Deluxe oder eine funktionale Lösung mit dem Keter Unity XL Grillbeistelltisch bevorzugen – sichern Sie sich ab!

Empfehlungen für Sie:

- 7 fatale außenküche fehler vermeiden: Dein Guide zum Grill-Paradies

- außenküche trend deutschland 2026: 7 geniale Modelle für Ihren Garten

- Außenküche pflege tipps edelstahl: 7 Profi-Geheimnisse für 2026

Hinweis: Dieser Artikel enthält Affiliate-Links. Wenn Sie über diese Links Produkte kaufen, erhalten wir möglicherweise eine kleine Provision – für Sie entstehen dabei keine zusätzlichen Kosten.

✨War das hilfreich? Teile es mit deinen Freunden! 💬🤗

[addtoany]